M会計士の日記をご拝読頂き、ありがとうございます。

クリスマスも終わり、いよいよ今年もあと少しとなりました。

一年が本当にあっという間に過ぎようとしておりますが、今回のブログでは、暮れということもあり、今一度身を引き締めて頂きたいという意味で、不正会計について少しご説明をさせて頂こうと思います。

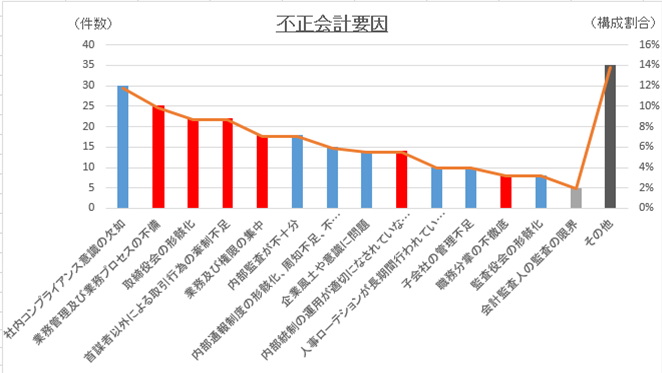

下記のグラフは近年の不正会計事例につき、適時開示として第三者調査委員会や社内調査委員会の調査報告書としてアップされていた60社程度の事例を母集団とした上で、その不正会計要因を纏めたもの(要因は各社につき、複数あります)となっております。

上記グラフを見て頂きたいのですが、不正要因としては大きく組織によるもの(青色)と、業務によるもの(赤色)に大別することが出来ることがお分かり頂けるかと思います。

組織による不正というのは、いわゆる経営者不正につながり、業務による不正というのは、いわゆる従業員不正につながるものであるといえます。

不正会計については、経営者不正を発見するのは組織ぐるみで不正を隠ぺいしようとしますので、なかなか発見することは出来ませんが、従業員不正の場合は業務プロセスの弱点を突いた不正が多く、例えば、不正実行者単独での偽造行為や取引先との共謀、上位管理者の権限を悪用した監督不足等がその要因といえます。

それゆえ、従業員不正については、業務プロセスを今一度見直すことにより、部門間のやり取りや証憑の確認、そして内部統制のけん制機能の脆弱性等を洗い出すことで、十分に対策を打つことが出来ます。

また、経営者不正についても、例えば、子会社の単独の組織ぐるみについては、親会社からのモニタリングの仕方により十分未然に防ぐことが出来ます。

世に公になってしまうような不正会計を起こさせないためには、事前の防止的統制が必要となります。

第三次安倍内閣が発足し、企業の成長戦略が引き続き継続されることになりましたが、成長と共にマネジメントにも目を向けれる会社こそが本当の良い会社であると思います。

本年も当ブログをご愛読頂きまして、有難うございました。

また、クライアントの皆様方、本年は大変お世話になりました。

来年も全力で精進いたしますので、どうぞ宜しくお願い申し上げます。

なお、当事務所は、中小企業庁の委託事業である「ミラサポ」に専門家として登録をしておりますので、中小企業支援法に規定されている国内の対象企業様に該当する場合には、専門家派遣事業として無料で貴社にお伺いをさせて頂き、不正予防のご相談を受け賜ります(旅費等は別途ご協議)。

まずはご連絡を頂けますと幸いです!

クリスマスも終わり、いよいよ今年もあと少しとなりました。

一年が本当にあっという間に過ぎようとしておりますが、今回のブログでは、暮れということもあり、今一度身を引き締めて頂きたいという意味で、不正会計について少しご説明をさせて頂こうと思います。

下記のグラフは近年の不正会計事例につき、適時開示として第三者調査委員会や社内調査委員会の調査報告書としてアップされていた60社程度の事例を母集団とした上で、その不正会計要因を纏めたもの(要因は各社につき、複数あります)となっております。

上記グラフを見て頂きたいのですが、不正要因としては大きく組織によるもの(青色)と、業務によるもの(赤色)に大別することが出来ることがお分かり頂けるかと思います。

組織による不正というのは、いわゆる経営者不正につながり、業務による不正というのは、いわゆる従業員不正につながるものであるといえます。

不正会計については、経営者不正を発見するのは組織ぐるみで不正を隠ぺいしようとしますので、なかなか発見することは出来ませんが、従業員不正の場合は業務プロセスの弱点を突いた不正が多く、例えば、不正実行者単独での偽造行為や取引先との共謀、上位管理者の権限を悪用した監督不足等がその要因といえます。

それゆえ、従業員不正については、業務プロセスを今一度見直すことにより、部門間のやり取りや証憑の確認、そして内部統制のけん制機能の脆弱性等を洗い出すことで、十分に対策を打つことが出来ます。

また、経営者不正についても、例えば、子会社の単独の組織ぐるみについては、親会社からのモニタリングの仕方により十分未然に防ぐことが出来ます。

世に公になってしまうような不正会計を起こさせないためには、事前の防止的統制が必要となります。

第三次安倍内閣が発足し、企業の成長戦略が引き続き継続されることになりましたが、成長と共にマネジメントにも目を向けれる会社こそが本当の良い会社であると思います。

本年も当ブログをご愛読頂きまして、有難うございました。

また、クライアントの皆様方、本年は大変お世話になりました。

来年も全力で精進いたしますので、どうぞ宜しくお願い申し上げます。

なお、当事務所は、中小企業庁の委託事業である「ミラサポ」に専門家として登録をしておりますので、中小企業支援法に規定されている国内の対象企業様に該当する場合には、専門家派遣事業として無料で貴社にお伺いをさせて頂き、不正予防のご相談を受け賜ります(旅費等は別途ご協議)。

まずはご連絡を頂けますと幸いです!